#pmf 이용 : 0 ~ 59까지 나올 확률을 모두 더한 후 1에서 확률 빼기#cdf 이용 : 0번부터 나올 확률의 누적 확률

p = sp.stats.binom.cdf(n=100, p=0.5, k=59)

print(1-p)

#sf 이용 : 생존 함수는 1-cdf의 값을 가지는 함수

p = sp.stats.binom.sf(n=100, p=0.5, k=59)

print(p)

0.02844396682049044 0.028443966820490392

# 앞면이 20~60번 나올 확률

#cdf 이용 : 0번부터 나올 확률의 누적 확률

p1 = sp.stats.binom.cdf(n=100, p=0.5, k=19)

p2 = sp.stats.binom.cdf(n=100, p=0.5, k=60)

print(p2 - p1)

현재 메일이 온 경우 메일에 포함된 내용들을 원핫 인코딩 해서 기존에 만들어진 단어들의 스팸 비율 확인해서 판정

감성분석, 욕설 방지 등에 사용 utf8mb4 : 글자 + 이모티콘까지

4-3) 카테고리 분포

- 이항 분포가 성공인지 실패인지를 구별하는 거라면

카테고리 분포는 2개 이상의 경우 중 하나가 나오는 경우

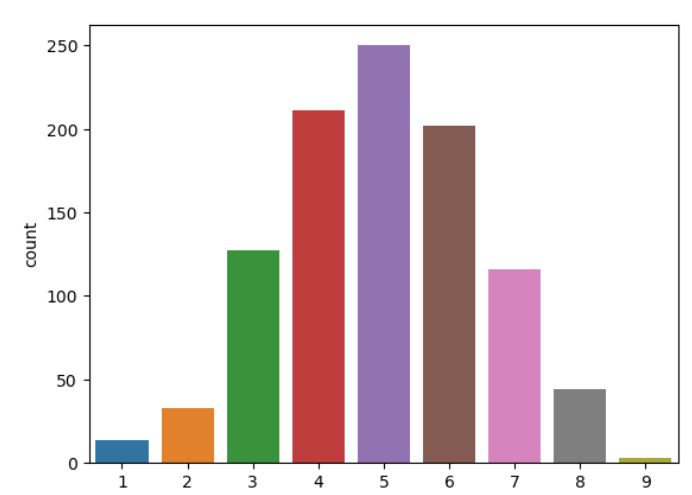

대표적인 경우가 주사위 (k=6)

- 스칼라 값으로 표현하는 경우가 많지만 확률 변수에서는 카테고리를 원핫인코딩해서 표현

각 열로부터 각 베르누이 확률 분포의 모수 추정값

순서가 명확한 의미를 가지면 라벨인코딩, 순서가 의미없이 독립적이면 원핫인코딩

원핫인코딩을 하는 이유: 서로 독립적인 데이터들의 거리를 동일하게 맞추기 위해! 그렇지 않으면 편향이 될 가능성이 높다.

- scipy에서는 카테고리 분포 클래스 제공 X

다항분포를 위한 multinomial 클래스에서 시행횟수를 1로 설정하면 카테고리 분포가 됨

- 베르누이 분포가 이진 분류 문제에 사용된 것처럼 카테고리 분포는 다중 분류 클래스에 이용

모수는 원래 카테고리 개수와 카테고리별 확률이 되어야 하는데 scipy를 이용할 때는 1과 각 카테고리 확률의 vector가 됨

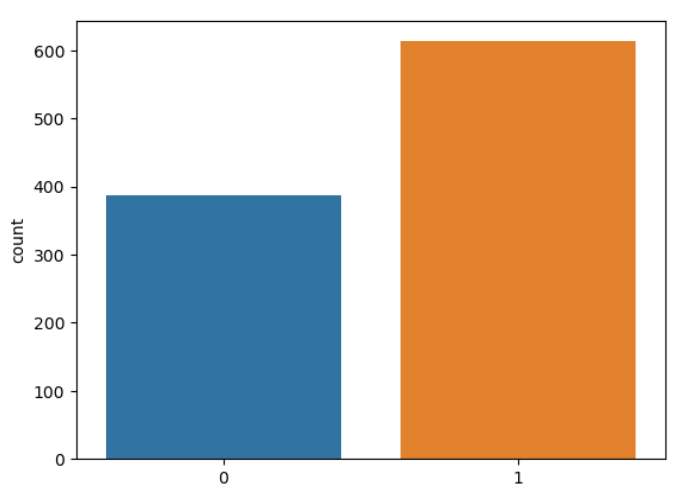

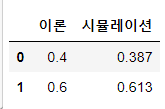

시뮬레이션에 사용되는 데이터는 원핫인코딩 된 데이터

원핫 인코딩은 pandas의 get_dummies()를 이용하거나 sklearn.preprocessing 패키지의 Encoder 클래스를 이용해서 수행 가능

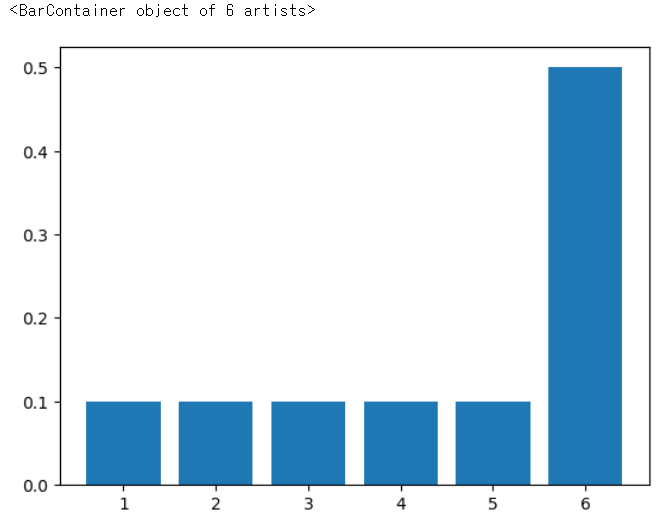

#카테고리 별 확률

mu = [0.1, 0.1, 0.1, 0.1, 0.1, 0.5]

#카테고리 분포 인스턴스

rv = sp.stats.multinomial(1, mu)

#데이터 생성

xx = np.arange(1, 7)

#원핫 인코딩

xx_ohe = pd.get_dummies(xx)

result = sp.stats.uniform.ppf(scale=60, q=0.73)

result

43.8

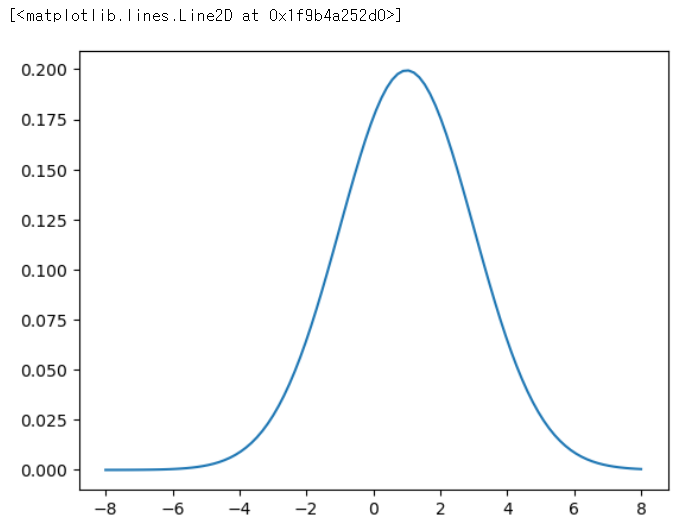

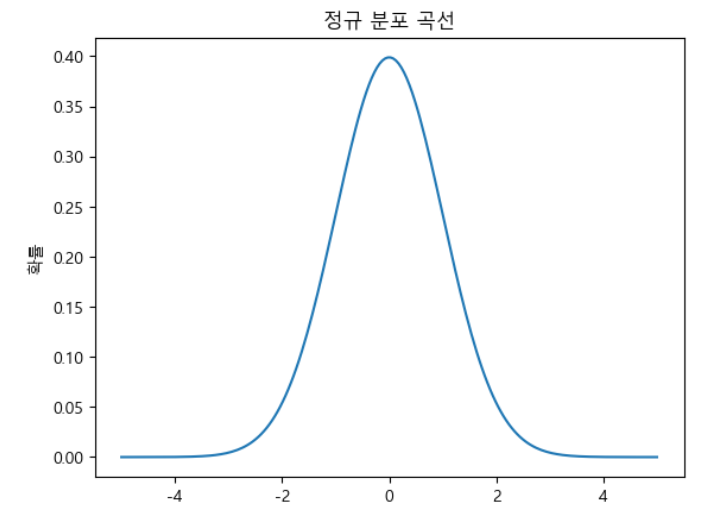

4-6) 정규분포

- 가우시안 정규분포 (Gaussian normal distribution) 또는 정규 분포

- 자연 현상에서 나타나는 숫자를 확률 모형으로 나타낼 때 가장 많이 사용되는 모형

- 데이터가 평균을 기준으로 좌우 대칭

- 평균을 기준으로 표준 편차 좌우 1배 내에 약 68% 그리고 좌우 2배 안에 약 95% 정도의 데이터가 분포된 경우

- 평균이 0이고 표준편차가 1인 경우를 특별히 표준 정규 분포라고 함

- scipy.stats.norm

mu = 0

std = 1#평균이 0이고 표준편차가 1인 정규분포 객체 생성

rv = sp.stats.norm(mu, std)

#시각화 할 구간 설정

xx = np.linspace(-10, 10, 200)

plt.plot(xx, rv.pdf(xx))

plt.ylabel('확률')

plt.title('정규 분포 곡선')

-2 ~ 2 사이가 표준편차의 약 4배

# 붓꽃 데이터에서 꽃잎 길이에 대한 히스토그램 - 정규분포와 유사한 모양

from sklearn.datasets import load_iris

setosa_sepal_length = load_iris().data[:50, 2]

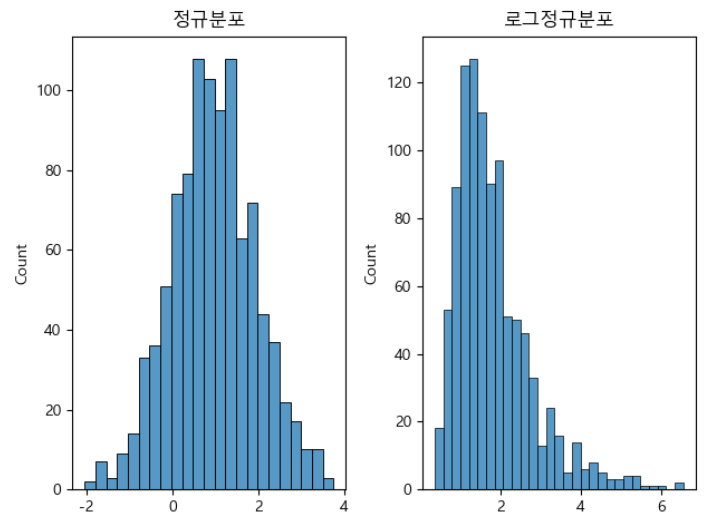

주가의 수익률이 정규 분포라면 주가 자체는 로그 정규 분포(log-normal distribution)

로그 정규 분포를 가지는 데이터는 기본적으로 항상 양수라서 로그 변환을 수행한 다음 사용하는 것이 일반적

머신러닝이나 딥러닝에 사용하는 경우 로그 변환 후 사용하기도 함

np.random.seed(0)

mu = 1

rv = sp.stats.norm(loc=mu)

x1 = rv.rvs(1000)

#정규 분포 데이터를 이용한 로그 정규 분포 데이터 생성#시작하는 부분에 데이터가 치우침#타겟 데이터가 한쪽으로 몰려있는 경우 로그 변환 고려

s = 0.5

x2 = np.exp(s * x1)

fig, ax = plt.subplots(1, 2)

sns.histplot(x1, kde=False, ax=ax[0])

ax[0].set_title("정규분포")

sns.histplot(x2, kde=False, ax=ax[1])

ax[1].set_title("로그정규분포")

plt.tight_layout()

plt.show()

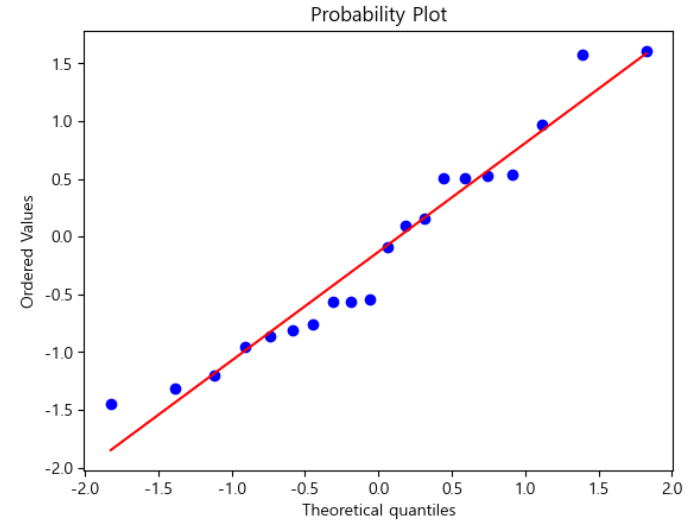

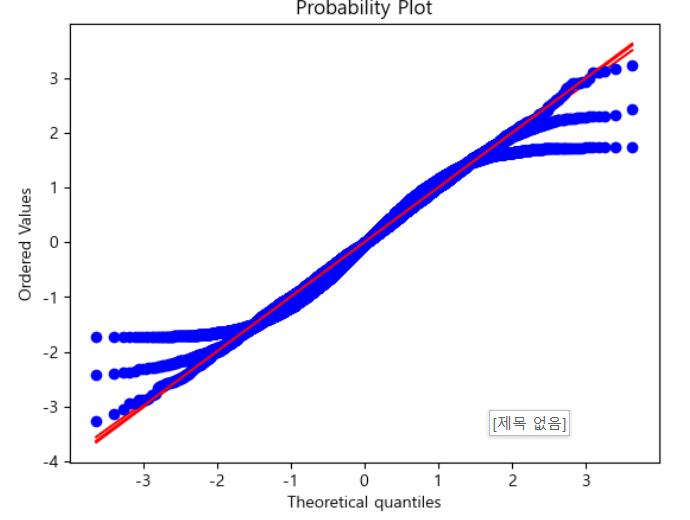

- Q-Q (Quntile-Quantile) Plot

정규분포는 연속확률분포 중 가장 널리 사용되는 확률분포 => 정규분포인지 확인하는 것이 중요

분석할 표본 데이터의 분포와 정규 분포의 분포 형태를 비교해서, 표본 데이터가 정규 분포를 따르는지 검사하는 간단한 시각적 도구

정규 분포를 따르는 데이터를 Q-Q plot으로 그리면 대각선 방향의 직선 모양으로 만들어짐

scipy.stats.probplot(x, plot=plt)

#평균이 0이고 표준편차가 1인 정규 분포 객체로 데이터 샘플링

rv = sp.stats.norm(0, 1)

x = rv.rvs(20)

#랜덤하게 데이터 추출# x = np.random.rand(100)

sp.stats.probplot(x, plot=plt)

plt.show()

정규분포

랜덤추출

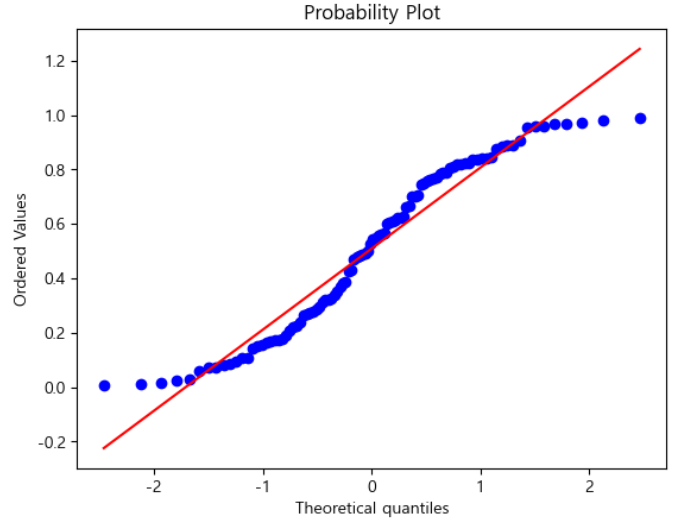

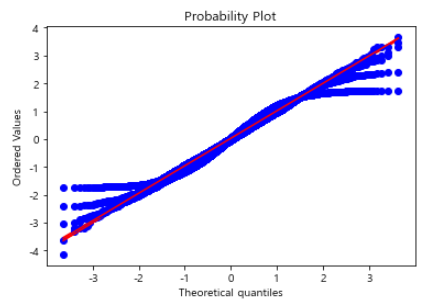

- 중심 극한 정리

모집단이 정규 분포가 아니더라도 표본 크기가 충분하고 데이터가 정규성을 크게 이탈하지 않는다면 여러 표본에서 추출한 평균은 종 모양의 정규 곡선을 따른다.

N 개의 임의의 분포로부터 얻은 표본의 평균은N 이 증가할수록 기댓값이μ , 분산이σ2/N 인 정규 분포로 수렴

#여러개의 표본에서 추출한 데이터를 합치면 정규 분포와 유사해짐

xx = np.linspace(-2, 2, 100)

for i, N inenumerate([1, 2, 10]):

X = np.random.rand(5000, N)

Xbar = (X.mean(axis=1) - 0.5) * np.sqrt(12 * N)

sp.stats.probplot(Xbar, plot=plt)

enumerate 함수: iterable 객체를 받아서 순회하고 (인덱스, 데이터)로 리턴 - 몇번째 데이터인지 알 수 있음

enumerate([1, 2, 10])

enumerate([1, 2, 5, 10, 20])

점점 가까워진다.

중심극한정리

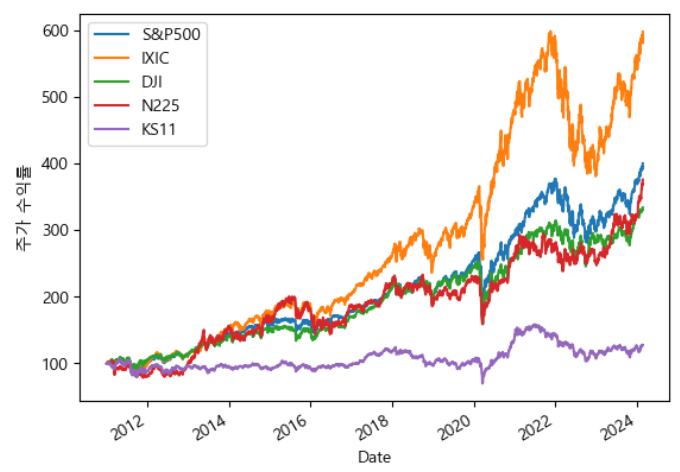

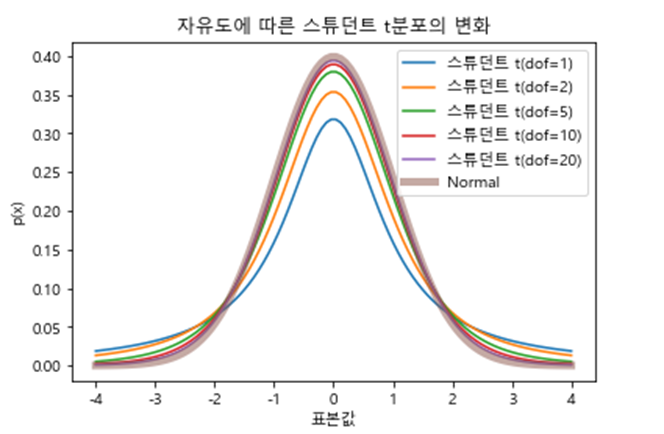

4-7) 스튜던트 T분포

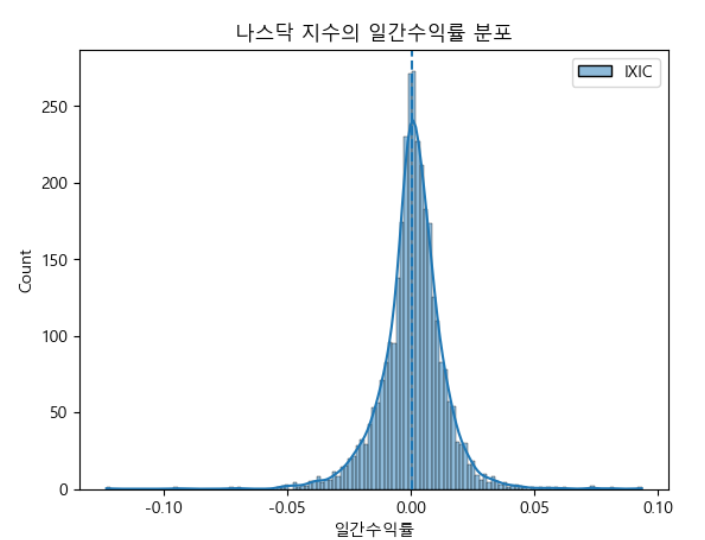

- 현실의 데이터는 정규 분포와 거의 유사하지만, 양 끝단의 데이터가 정규 분포에 비해 극단적 현상이 더 자주 발생

- 분포의 모양을 볼 때 양 끝이 정규 분포보다 두껍기 때문에 fat tail 현상이라 한다.

금융 시장에서는 black swan이라 한다.

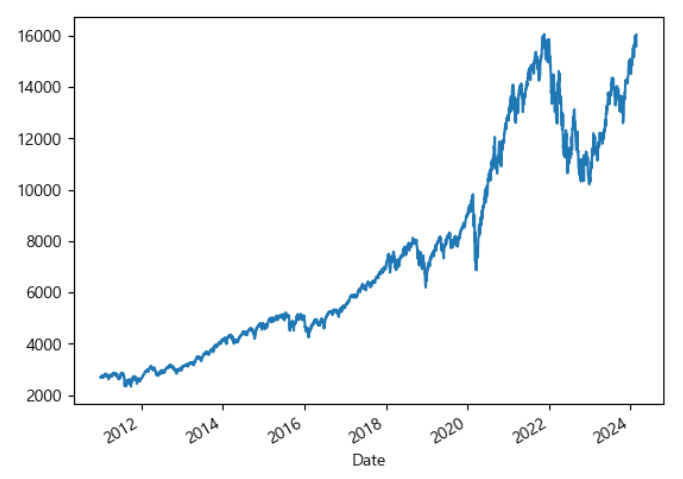

#S&P 500, 나스닥(Nasdaq), 다우존스(Dow-Jones), 니케이255(Nikkei255)

symbols=[

'S&P500',

'IXIC',

'DJI',

'N225',

'KS11'

]

#주가 가져오기

data = pd.DataFrame()

for sym in symbols:

data[sym] = fdr.DataReader(sym, '2011-01-01')["Close"]

data = data.dropna()

data

scailing - 값을 줄이는 것 표준화(standardiztion) - 열의 값을 어떤 특정 범위(0~1, -1~1)로 변경하는 것 정규화(normalization) - 행의 값을 어떤 특정 범위로 변경하는 것 -1로 맞추는 직업

원핫인코딩이 정규화

data = np.array([23, 30,18, 33, 28, 33, 34, 38, 29, 31])

#자유도

df = len(data)-1#평균

d_mean = data.mean()

#표준 편차

d_std = data.std(ddof=1) #모집단의 표준편차가 아니라 샘플 데이터의 표준편차이므로 평균을 가정해야 함 - 1 설정

#섬씨 25도일 때 상위 몇 %에 속하는 온도일까?

score = 25

p = sp.stats.t.cdf(x=score,loc=d_mean,scale=d_std,df=df)

print(f"{score}는 상위 {(1-p)*100:.2f}%로 예측한다.")

p2 = sp.stats.t.sf(x=score,loc=d_mean,scale=d_std,df=df)

print(f"{score}는 상위 {p2*100:.2f}%로 예측한다.")

25는 상위 78.31%로 예측한다. 25는 상위 78.31%로 예측한다.

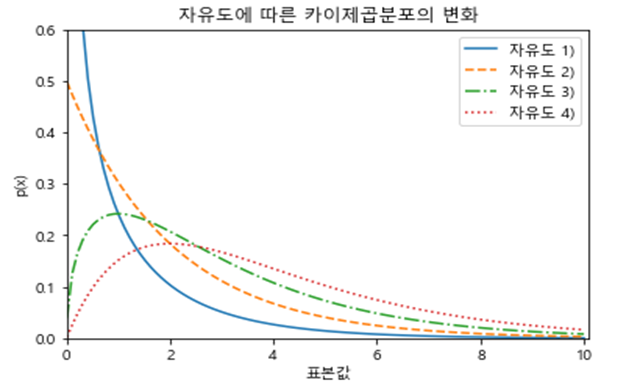

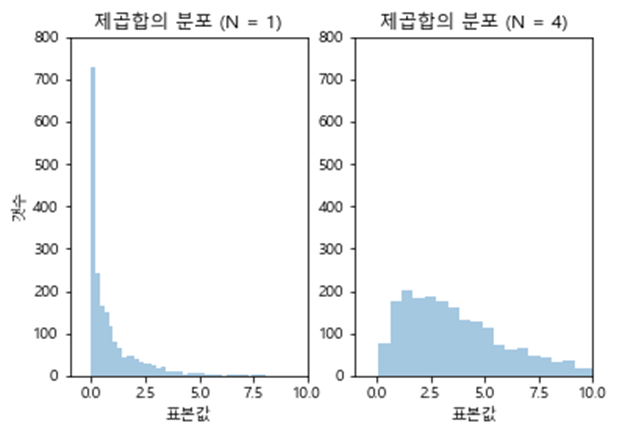

4-8) 카이 제곱 분포

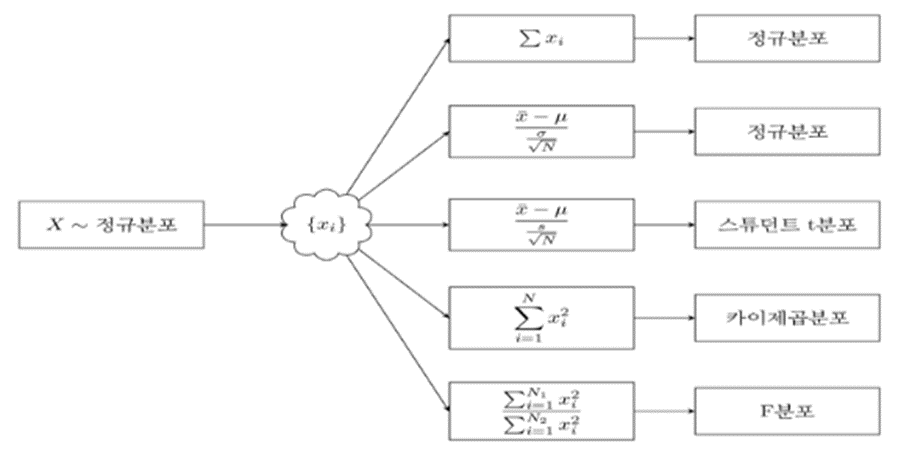

- 정규 분포를 따르는 확률 변수 X의 N개 개의 표본 x1,⋯,xN 의 합(또는 평균)은 표본 분산으로 정규화하면 스튜던트 t분포를 따른다. N개의 표본을 제곱해서 더하면 양수만을 갖는 분포 생성 - 카이제곱분포

- scipy.stats.chi2

- 제곱 합을 구하는 표본의 수가 2보다 커지면 0 근처의 값이 가장 많이 발생할 것 같지만, 실제로는 0보다 큰 어떤 수가 흔하게 발생

4-9) F 분포

- 카이 제곱 분포를 따르는 독립적인 두개의 확률변수의 확률 변수 표본을 각각 x1, x2라고 할 때 이를 각각 자유도 N1, N2로 나눈 뒤 비율을 구하면 F분포

- t 분포의 표본 값을 제곱한 값이 F 분포

N1과 N2의 값이 같을 경우: 1 근처 값이 가장 많이 발생할 것 같지만 실제는 1이 아닌 다른 수가 조금 더 흔하게 발생

N1과 N2의 값이 커지면: 1 근처의 값이 많이 발생

- scipy.stats.f

------------------------------------------------------------------------------------------------여기까지 정규분포 통계량 분포

스튜던트 t 분포: 추정된 가중치에 대한 확률분포

카이제곱 분포: 오차 제곱 합에 대한 확률분포

F분포: 비교 대상이 되는 선형 모형의 오차 제곱 합에 대한 비율의 확률 분포

4-10) 푸아송 분포

- 단위 시간 안에 어떤 사건이 몇번 일어날 것인지를 표현하는 이산확률분포

- 푸아송이 민사사건과 형사사건 재판에서 확률에 관한 연구 및 일반적인 확률계산 법칙에 대한 서문에서 최초로 사용

-scipy.stats.poisson.rvs()

μ: 모양 매개 변수로 사용

방정식의 λ(람다):단위 시간당 발생하는 사건의 개수 설정

loc: 분포 이동

zmrl: 분포에서 임의의 변량 수 결정

random_state 인수 포함: 재현성 유지

- 예시

어떤 식당에 주말 오후 동안 시간당 평균 20명의 손님이 방문한다고 할 때, 다음주 주말 오후에 30분 동안 5명의 손님이 방문할 확률은?

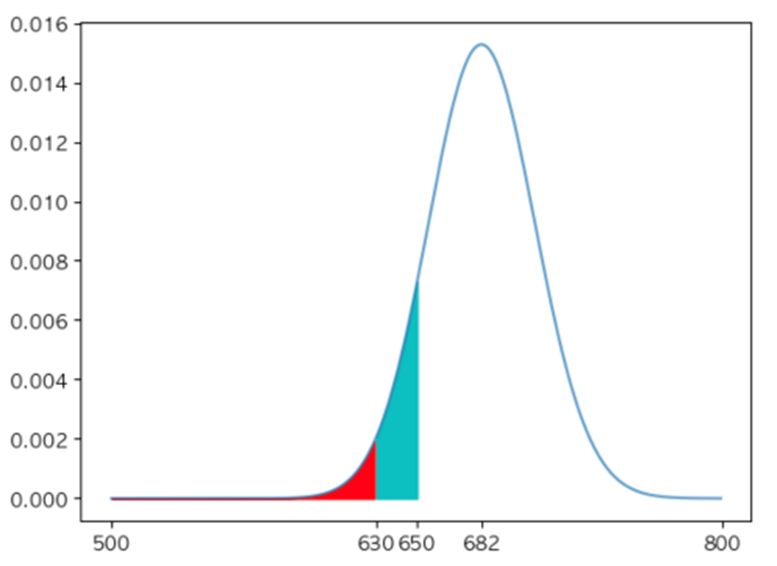

# 2022년 기준으로 한 시간 평균 신생아 수는 682 명인 경우에 한 시간에 650명 이하의 신생아를 낳을 확률은?

# p = sp.stats.poisson.cdf(mu=682, k=650)

x=range(500,800)

y = sp.stats.poisson.pmf(mu=682,k=x)

plt.plot(x,y,alpha=0.7,label='pmf')

x2 = range(500,630)

y2 = sp.stats.poisson.pmf(mu=682,k=x2)

plt.fill_between(x2,y2,color='r',label='x<630') #630명 미만일 때 확률(면적)#630명 미만

x3 = range(630,651)

y3 = sp.stats.poisson.pmf(mu=682,k=x3)

plt.fill_between(x3,y3,color='c',label='630<x<=651') #630명 이상 650명 이하일 때 확률(면적)

plt.xticks([500,630,650,682,800])

plt.title("")

plt.show()

# 0.11328673711427531

#시간당 500M 정도의 트래픽을 소모하는데 99% 정도를 처리하고자 할 때 필요한 트래픽은?

#help(sp.stats.poisson.ppf)

p = sp.stats.poisson.ppf(mu=500, q=0.99)

print(p)

630.0

4-11) 지수분포

- 푸아송 분포: 사건이 독립적일 때 일정 시간 동안 발생하는 사건의 횟수

- 지수 분포: 다음 사건이 일어날 때까지 대기 시간

- scipy.stats.expon

scale: 시간 설정

loc: 사건의 발생 횟수

사건의 대기 시간이 일정한 형태로 줄어들거나 늘어나는 경우 weibull distribution 이용

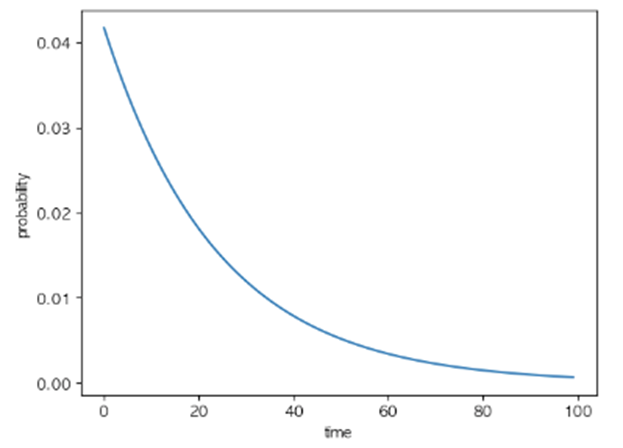

# 스마트폰의 배터리 수명은 평균 24시간인 경우, 20시간 이내에 소진할 확률은?

# sp.stats.expon.pdf(scale=24,x=x)

x = range(0,100)

y = sp.stats.expon.pdf(scale=24,x=x)

for i in x:

print(f'{i:02d}시간 {y[i]:.2f}', end=' ')

if i%10==9:

print()

# 시각화

plt.plot(x,y)

plt.xlabel("time")

plt.ylabel("probability")